金融投资管理专业旨在培养具备扎实理论基础与实践能力的投资管理人才,其核心课程《投资管理》是连接金融市场理论与实际投资决策的桥梁。本课程不仅涵盖投资组合理论、资产定价、风险管理等经典内容,还紧密结合当前市场动态与技术创新,为学生构建系统化的投资知识体系。

一、课程核心内容

- 投资组合理论:以马科维茨的现代投资组合理论为基础,探讨如何通过资产配置实现风险与收益的最优平衡。学生将学习均值-方差模型、有效前沿分析,以及如何利用分散化降低非系统性风险。

- 资产定价模型:深入解析资本资产定价模型(CAPM)与套利定价理论(APT),帮助学生理解资产收益的来源及市场风险的量化方法。课程还涉及多因子模型等前沿定价工具。

- 固定收益与权益投资:分析债券定价、利率风险管理和股票估值模型(如股利贴现模型、自由现金流模型),培养学生对不同资产类别的分析与投资能力。

- 衍生品与风险管理:介绍期货、期权等金融衍生品的定价与应用,探讨如何利用衍生工具进行对冲、套利和风险控制。

- 行为金融学:结合心理学与经济学,分析市场非理性行为对投资决策的影响,帮助学生规避认知偏差,提升投资策略的有效性。

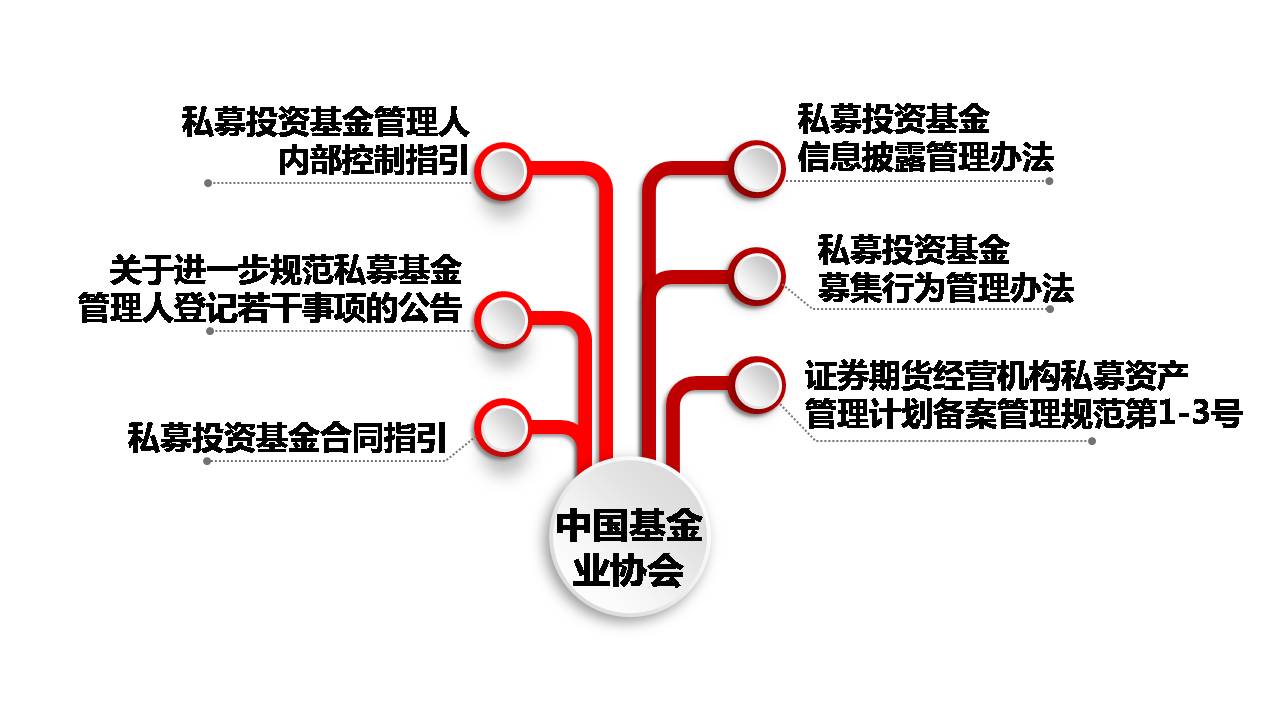

- 投资伦理与法规:强调职业道德与合规意识,解读国内外投资监管框架,确保学生在实践中恪守行业规范。

二、实践与应用

课程注重理论与实践的结合,通过案例研究、模拟交易和数据分析项目,让学生亲身体验投资决策的全过程。例如,学生可能运用Python或R语言构建投资组合回测系统,或分析真实市场数据以验证资产定价模型。课程常邀请行业专家分享实战经验,探讨量化投资、ESG投资等新兴趋势。

三、职业发展意义

掌握《投资管理》课程内容的学生,可在资产管理公司、投资银行、对冲基金等机构从事投资分析、风险控制或财富管理等工作。随着金融科技的发展,课程内容也持续融入大数据、人工智能等工具的应用,为学生适应数字化投资时代奠定基础。

《投资管理》课程不仅是金融投资管理专业的核心,更是培养未来投资精英的关键环节。它要求学生既精通数理模型与数据分析,又具备市场洞察力与伦理判断力,从而在复杂多变的市场中实现可持续的投资回报。