随着《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)的全面落地与过渡期结束,中国资产管理行业进入了以“打破刚兑、去通道、净值化、防风险”为核心的新发展阶段。私募基金作为资产管理领域的重要参与者,其产品架构设计面临前所未有的深度调整与合规重塑。本文旨在系统梳理资管新规核心要求,并深入探讨私募基金管理人在产品设计环节应重点关注的关键问题。

一、 理解资管新规对私募基金的总体影响框架

资管新规及其配套细则构建了统一、穿透的监管体系,其核心原则对私募基金产品设计具有根本性指导意义:

- 打破刚性兑付:明确禁止任何形式的保本保收益承诺,要求产品实行净值化管理,真实反映基础资产的风险收益。这直接改变了私募基金(尤其是部分固收类、结构化产品)的收益分配逻辑和营销话术。

- 消除多层嵌套与通道业务:原则上允许资管产品再投资一层资管产品,但要求“向上穿透识别最终投资者,向下穿透识别底层资产”。这极大限制了为规避监管、放大杠杆或隐匿风险而设计复杂嵌套结构的空间,强调资产透明化。

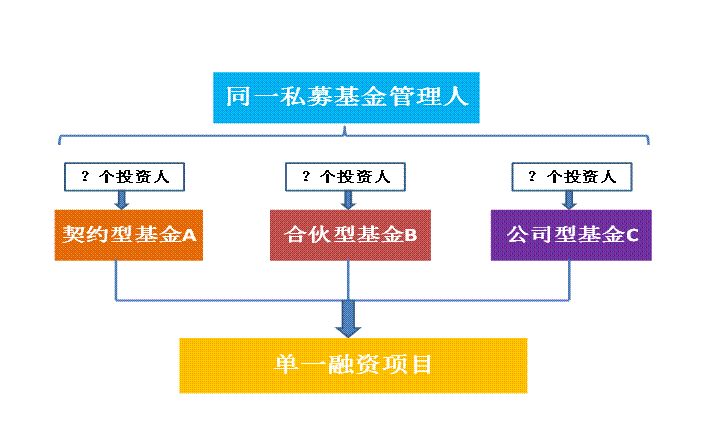

- 规范资金池运作:要求每只产品单独管理、单独建账、单独核算,禁止开展具有滚动发行、集合运作、分离定价特征的资金池业务。这对私募基金的募、投、管、退全流程运营管理提出了精细化要求。

- 统一杠杆水平:对私募产品的负债比例(总资产/净资产)设置了明确上限,并区分分级产品(结构化产品)的杠杆倍数。产品设计需在合规杠杆范围内寻求收益与风险的平衡。

二、 私募基金产品架构设计需关注的核心问题

基于上述监管导向,私募基金管理人在设计新产品时,应着重审视并解决以下问题:

1. 产品类型与法律载体的审慎选择

- 契约型、合伙型与公司型的权衡:需综合考虑投资者人数限制(如契约型基金200人上限)、税收穿透效率(合伙型通常为税收透明体)、决策机制灵活性(公司型具有法人治理结构)、运营成本及合规负担等因素。资管新规强调“实质重于形式”,无论何种载体,均需满足统一的监管要求。

- 标准化与非标准化的界定:若投资于非标准化债权类资产,需严格遵守期限匹配、限额管理等要求,并审慎评估此类资产在净值化计量下的估值挑战与流动性风险。

2. 净值化管理体系的全面构建

- 估值技术与频率:建立与产品投资策略、底层资产性质相匹配的、公允的估值方法与操作流程。对于流动性较差或缺乏活跃市场的非标资产,需采用可靠的估值技术,并充分披露估值不确定性。

- 信息披露的深度与广度:除常规净值披露外,应加强对底层资产明细、风险集中度、杠杆运用情况、关联交易等关键信息的披露,满足“向下穿透”的监管与投资者知情需求。

3. 结构化(分级)产品的合规设计

- 杠杆倍数严守红线:固定收益类产品分级比例不得超过3:1,权益类产品不得超过1:1,商品及金融衍生品类、混合类产品不得超过2:1。设计时必须精确计算并预留安全边际。

- 收益分配的真实风险共担:优先级与劣后级投资者必须共享收益、共担风险,禁止优先级本金受损的刚性兑付安排。收益分配条款应清晰反映风险补偿原则,避免可能被认定为“类借贷”的结构。

4. 投资组合与交易结构的穿透管理

- 避免违规嵌套:如确需投资其他资管产品,需明确其必要性与合理性,并确保整体嵌套层级符合规定,同时履行穿透审查义务,核实底层资产是否属于监管禁止投资的领域。

- 关联交易与利益冲突防范:建立严格的关联交易识别、审查、披露和回避机制。在产品架构中预设防火墙,确保投资决策公平,防止利益输送。

5. 流动性风险管理的前置安排

- 期限匹配的硬约束:对于封闭式产品,其募资期限需与项目投资周期相匹配;对于开放式产品,需合理设置开放期、巨额赎回条款,并持有充足的高流动性资产以应对赎回压力。

- 侧袋账户等机制的应用:当产品持有重大流动性缺失的资产时,可考虑引入侧袋账户机制,将难以估值的资产分离管理,以保护持续持有投资者的利益,并公平对待赎回投资者。

三、 面向未来的策略建议

面对持续完善的监管环境,私募基金管理人应将合规内嵌于产品设计的初始基因中:

- 强化合规文化,前置风控:在产品设计阶段,即引入合规、风控及运营团队进行联合评审,对潜在监管风险进行压力测试。

- 拥抱科技赋能:利用金融科技手段,提升资产穿透识别、净值计算、信息披露的自动化与准确性,以应对日益复杂的合规要求。

- 聚焦投资本源,提升专业能力:在去通道、去杠杆的背景下,产品的核心竞争力将回归真正的主动管理能力和资产配置能力。架构设计应服务于投资策略的有效执行,而非监管套利。

- 加强投资者适当性管理:在产品架构复杂化(如结构化设计、衍生品运用)的必须确保销售过程充分揭示风险,将合适的产品销售给风险承受能力匹配的合格投资者。

结论:《资管新规》的落地,标志着私募基金行业从“规模扩张”向“质量提升”转型。产品架构设计不再仅仅是法律文本与金融工程的结合,更是贯穿合规精神、风险管理与投资者保护的核心环节。唯有深刻理解监管逻辑,主动调整设计理念,方能构建出既符合监管要求、又能满足市场需求的稳健产品,在资管行业的新格局中行稳致远。